A kormány lakáscélú nyugdíjpénztári terve kudarcot vallott? A megtakarítók inkább a jövőjükre fókuszálnak

2025-ben a kormány lehetőséget teremtett arra, hogy az önkéntes nyugdíjpénztári megtakarításokat lakáscélokra is fel lehessen használni. Azonban az adatok szerint a pénztártagok többsége nem élt ezzel a lehetőséggel, inkább a nyugdíjcélú megtakarításokat részesítik előnyben.

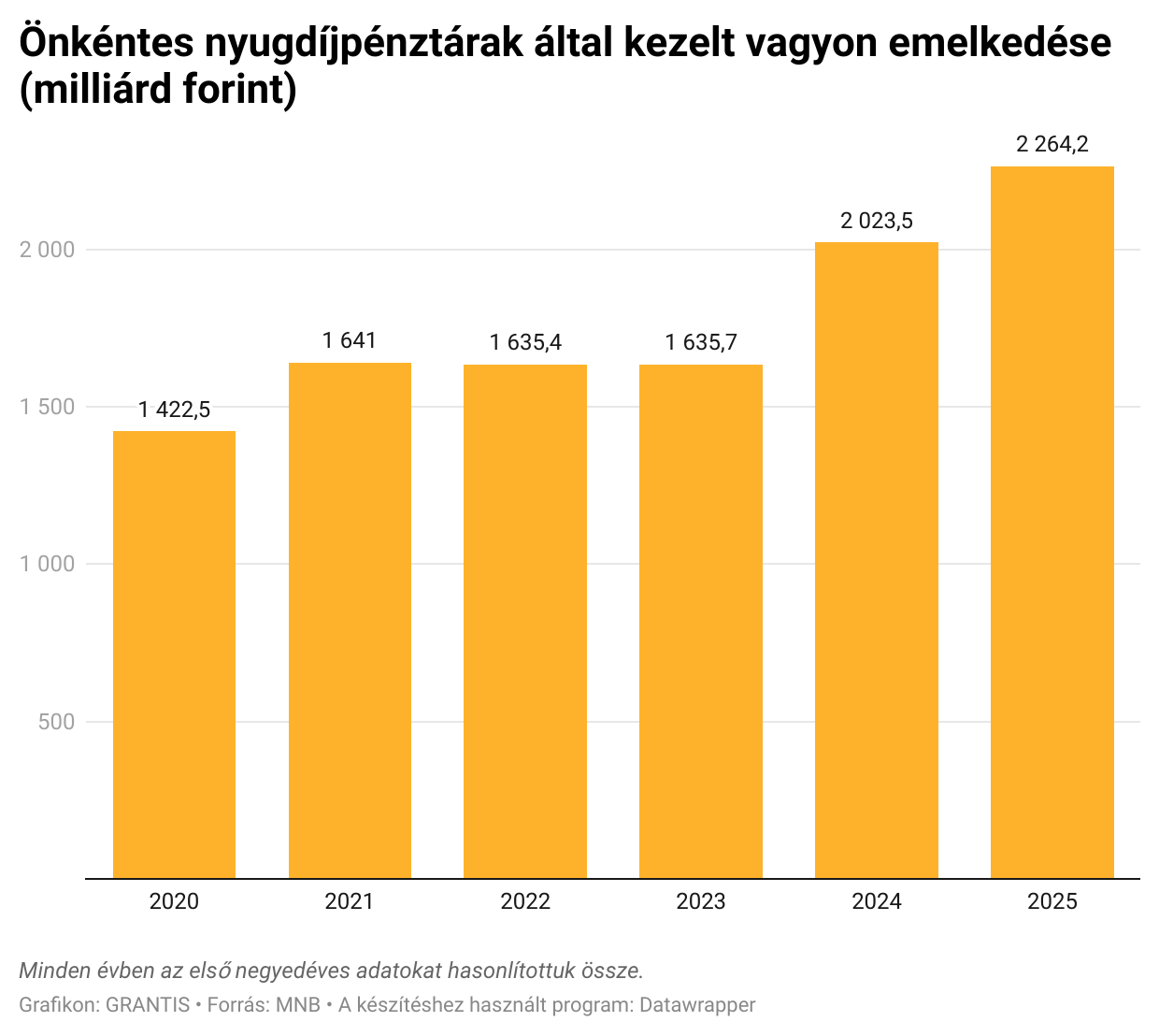

Milliárdok pihennek a nyugdíjpénztárakban

Az önkéntes nyugdíjpénztárak által kezelt vagyon 2025 első negyedévének végén elérte a 2 264,2 milliárd forintot, ami több mint 240 milliárd forintos növekedést jelent egy év alatt. A taglétszám is növekedett, jelenleg meghaladja az 1 millió 76 ezer főt. Egy pénztártag számláján átlagosan 2,1 millió forint található.

Ingatlancélú felhasználás: minimális érdeklődés

A 2025-ben bevezetett szabályozás lehetővé tette az önkéntes nyugdíjpénztári megtakarítások lakáscélú felhasználását. Azonban a Magyar Nemzeti Bank (MNB) adatai szerint 2025 januárjában mindössze 5 064 pénztártag nyújtott be igényt ingatlancélú kifizetésre, összesen 12,7 milliárd forint értékben. Ez az összeg jelentősen elmarad a korábban becsült 300 milliárd forinttól. Az igénylők többsége jelzáloghitelük előtörlesztésére vagy végtörlesztésére használta fel a pénzt, míg lakásvásárlásra és felújításra kevesebben fordították megtakarításaikat. Az egy igénylőre jutó átlagos összeg 2,5 millió forint volt. Az önkéntes nyugdíjpénztárak 2024-ben 13,79%-os nettó hozamot értek el, ami két egymást követő évben is két számjegyű hozamot jelentett. A pénztári portfóliók hosszú távon is infláció felett teljesítenek, 20 éves távon átlagosan 1,74%-os reálhozamot értek el. A tagdíjbevételek is növekedtek: az idei első negyedévben már 36,8 milliárd forintra rúgott az egyéni számlákon jóváírt tagdíjbevétel, ami 18,6%-os emelkedést jelent az előző év azonos időszakához képest. Az önkéntes nyugdíjpénztárak száma az elmúlt évtized során majdnem a felére csökkent. A Magyar Nemzeti Bank 25 önkéntes nyugdíjpénztárt tart nyilván. Az esetek döntő többségében azonban nem megszűnésről van szó, hanem kisebb pénztárak beolvadásáról nagyobb pénztárakba, amelyek hosszú távon is biztosítani tudják a stabil működést.

Miért nem élnek a lehetőséggel a pénztártagok?

A pénztártagok óvatossága érthető, hiszen a nyugdíjpénztári megtakarítások hosszú távú biztonságot nyújtanak, és sokan nem szeretnék kockáztatni jövőbeni anyagi stabilitásukat. Emellett az ingatlanpiac bizonytalan helyzete és a hitelfelvétel nehézségei is hozzájárulhatnak ahhoz, hogy kevesen élnek a lehetőséggel. A kormányzat által remélt ingatlanpiaci fellendülés elmaradt, mivel a pénztártagok többsége továbbra is nyugdíjcélú megtakarításként kezeli pénzét, és nem használja fel azt lakáscélra. Az önkéntes nyugdíjpénztárakban jelentős vagyon halmozódott fel, és a taglétszám is növekszik. A pénztárak stabil hozamokat kínálnak, és a tagok egyre tudatosabban állnak hozzá az öngondoskodáshoz.